Bundessozialgericht zur Frage, ob wann ein Unternehmen oder ein Verein Abgaben nach der KSVG zahlen muss

Fragen um die Abgabepflicht der Künstler Sozialkasse beschäftigen Medienunternehmen immer wieder. Die meisten übersehen die Norm des § 23 KSVG. Diese lautet: Die Künstlersozialkasse erhebt von den zur Abgabe Verpflichteten (§ 24) eine Umlage (Künstlersozialabgabe) nach einem Vomhundertsatz (§ 26) der Bemessungsgrundlage (§ 25).

Zur Abgabe verpflichtet sind:

1. Buch-, Presse- und sonstige Verlage, Presseagenturen (einschließlich Bilderdienste),

4. Rundfunk, Fernsehen,

6. Galerien, Kunsthandel,

7. Werbung oder Öffentlichkeitsarbeit für Dritte,

8. Variete- und Zirkusunternehmen, Museen,

9. Aus- und Fortbildungseinrichtungen für künstlerische oder publizistische Tätigkeiten.

Zur Künstlersozialabgabe sind auch Unternehmer verpflichtet, die für Zwecke ihres eigenen Unternehmens Werbung oder Öffentlichkeitsarbeit betreiben und dabei nicht nur gelegentlich Aufträge an selbständige Künstler oder Publizisten erteilen.

(Quelle: http://www.kuenstlersozialkasse.de/unternehmen-und-verwerter/kuenstlersozialabgabe.html)

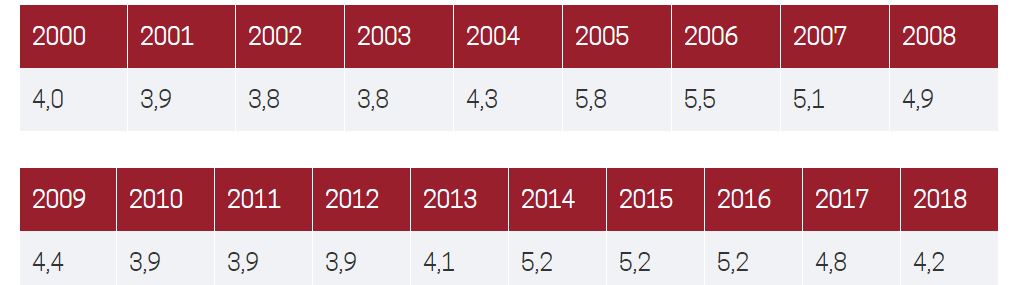

Die Grundlage der Bemessung ist regelmäßig der Auftragswert des Künstlers. Hat er also im Jahr 2017 Einnahmen von 10.000,00€ aus einer regelmäßigen Geschäftsbeziehung erhalten, muss der Auftraggeber (!) weitere 4,8% aus 10.000,00€ (netto) an die Künstlersozialkasse abführen. In diesem Beispiel 480,00€.

Das BSG befasste sich nun in drei Fällen mit der “Einstiegsfrage”, wann ein Auftraggeber abgabepflichtig ist, § 24 KSVG:

Urteil vom 28.09.2017, Az.: 1. B 3 KS 3/15 R: Ärztekammer:

Sachverhalt: Die klagende Landesärztekammer gibt das monatlich erscheinende Ärzteblatt des Landes mittels Tätigwerdens einer aus sechs Ärzten bestehenden Redaktion heraus. Die Publikation enthält neben amtlichen Veröffentlichungen von den Redaktionsmitgliedern verfasste Berichte, Leitartikel, Rezensionen, Nachrufe, etc. Das Ärzteblatt ist der Allgemeinheit auf der Internetseite der Klägerin zugänglich. Abonnementverwaltung und Anzeigenleitung erfolgten im Jahr 2004 durch einen externen Verlag. Im Jahr 2005 stellte die beklagte Künstlersozialkasse bindend die Abgabepflicht der Klägerin wegen Betreibens eines Verlages (§ 24 Abs. 1 Satz 1 Nr. 1 KSVG) fest. Hiergegen wandte sich die Klägerin im folgenden Jahr mit einem Überprüfungsantrag. Weder sei sie Verlegerin noch folge die Abgabenpflicht aus dem Betreiben von Öffentlichkeitsarbeit mit nicht nur gelegentlicher Auftragserteilung an selbstständige Publizisten (§ 24 Abs. 1 Satz 2 bzw. Abs. 2 KSVG). Die Redaktion bestehe ausschließlich aus ehrenamtlich tätigen Kammermitgliedern, die kein Entgelt erhielten, sondern lediglich eine Aufwandsentschädigung für Reisekosten sowie Verdienstausfall. Es gebe zudem nur wenige unregelmäßige Grafik-Einzelaufträge.

Das Sozialgericht hatte nach erfolglosem Widerspruchsverfahren den Überprüfungsbescheid aufgehoben und die Beklagte verpflichtet, ihren Feststellungsbescheid zurückzunehmen, weil die Voraussetzungen für eine Abgabepflicht nicht vorlägen. Insbesondere seien die Redaktionsmitglieder nicht aufgrund eines Auftrages tätig, sondern ehrenamtlich im Rahmen eines freiwilligen mitgliedschaftlichen Arrangements gegen Aufwandsentschädigung. (quelle: Juris).

Das BSG argumentierte zu Lasten der Ärztekammer. Es meint, die Abgabepflicht ergebe sich aus § 24 Abs. 1 Satz 2 KSVG. Das BSG schreibt im wesentlichen: Mit dem monatlich u.a. im Internet erscheinenden Ärzteblatt betreibe die Klägerin Öffentlichkeitsarbeit für Zwecke ihres eigenen Unternehmens. Das Ärzteblatt diene auch zur Präsentation ihrer Arbeit in der Öffentlichkeit. Einer Gewinnerzielungsabsicht bedürfe es nicht, denn die Herausgabe des Ärzteblattes gehöre zu den gesetzlichen Aufgaben der Klägerin, welche sich ausschließlich aus öffentlich-rechtlichen Beiträgen ihrer Mitglieder finanziere (vgl. zu den Anforderungen bei öffentlich-rechtlich organisierten Unternehmen z.B. BSG, Urt. v. 21.06.2012 – B 3 KS 2/11 R – SozR 4-5425 § 24 Nr. 4 RdNr. 7 m.w.N.).

Urteil vom 28.09.2017, Az.: 2. B 3 KS 1/17 R Lets Dance

Sachverhalt: Hier klagte die Produktionsfirma der Sendung “Lets dance”. Dabei tanzen Profi Tänzer mit Prominenten der zweiten und dritten Bank um eine Jury- Preis und die “Ehre”. Die beklagte Künstlersozialkasse stellte anhand der Entgeltmeldungen die Bemessungsgrundlagen und die Höhe der Künstlersozialabgabe für die von der Klägerin produzierten Unterhaltungsformate neu fest und rechnete diese neu ab. Für die an die professionellen Tänzer gezahlten Honorare aus den Sendung verlangte sie für die Jahre 2006 und 2007 bindend eine Künstlersozialabgabe i.H.v. insgesamt 22.225,50 Euro.

Das BSG argumentierte hier: Bei diesen Personen, den Tänzern, handele es sich weder um Künstler noch hätten sie künstlerische Tätigkeiten i.S.v. darstellender Kunst nach § 2 Satz 1 KSVG in den TV-Shows verrichtet. Die Klägerin müsse daher für die berufsmäßigen (Eis-)Tänzer auch keine Künstlersozialabgabe nach § 25 KSVG entrichten. Nicht jeder, der im Zusammenhang mit einer Fernsehshow eine eigenständige Leistung erbringe, werde dadurch automatisch zum Unterhaltungskünstler. Dies habe das BSG bereits für das – auch hier vorliegende – Unterhaltungsformat des sog “Factual Entertainment” entschieden (z.B. BSG, Urt. v. 01.10.2009 – B 3 KS 4/08 R – BSGE 104, 265 “Deutschland sucht den Superstar – Juroren”; BSG, Urt. v. 02.04.2014 – B 3 KS 3/12 R – SozR 4-5425 § 25 Nr. 8 “Dschungel-Camp”). Das LSG Essen habe in revisionsrechtlich nicht zu beanstandender Weise den Schwerpunkt der berufsmäßigen Turnier(Eis-)Tänzer in der Präsentation ihres Spitzensports gesehen. Diese Wertung entspreche den vom BSG entwickelten Abgrenzungskriterien von Kunst und Sport (zuletzt BSG, Urt. v. 25.11.2015 – B 3 KS 3/14 R – SozR 4-5425 § 2 Nr. 23 m.w.N.). Aufgabe der professionellen (Eis-)Tänzer sei es in erster Linie gewesen, den prominenten Teilnehmern der Shows den Standard- und Lateintanz bzw. Schrittfolgen und Figuren nach den Regeln des internationalen (Eis-)Tanzwettbewerbes zu vermitteln. Das Konzept beider Unterhaltungsshows habe maßgeblich auf der Unterscheidung zwischen den prominenten Teilnehmern und den Berufstänzern beruht, wie sich aus der unterschiedlichen Vertragsgestaltung, dem wesentlich geringeren Honorar und der Fokussierung der Shows auf den Kreis der Prominenten ergebe. Der Unterhaltungswert der TV-Shows habe daher im Wesentlichen in der Inszenierung von Prominenten gelegen, die sich an den Wertmaßstäben des Turniertanz- bzw Eistanzsportes durch eine prominent besetzte Jury hätten messen lassen müssen. (Quelle: Juris).

Urteil vom 28.09.2017, Az.: 3. B 3 KS 2/16 R CSD

Sachverhalt: Der CSD ist eine im Sommer stattfindende Demonstration zur Stärkung homosexueller Rechte in der Gesellschaft. Die Demonstration ist keine im üblichen Sinn, sonder eher ein Fest der Lebensfreude. Daher treten auf ihr Künstler auf, die von dem gemeinnützigen Betreiberverein ein Honorar erhalten. Auch hier stellte sich die Frage, ob das Unternehmen im konkreten Fall abgabepflichtig ist.

Das Gericht begründete seine ablehnende Haltung wie folgt: Der CSD-Trägerverein unterliegt nach allen in Betracht kommenden gesetzlichen Varianten nicht der Abgabepflicht nach dem Künstlersozialversicherungsrecht. Er ist kein “professioneller Kunstvermarkter”. Im Vordergrund seiner gemeinnützigen Vereinstätigkeit stehen der Abbau von Vorurteilen gegenüber sexuellen Minderheiten und die Bekämpfung von Diskriminierungen, die sich gegen diese Menschen richten. Der Verwirklichung dieser Ziele dient die jährliche CSD-Veranstaltung, die von einem künstlerischen Abendprogramm lediglich flankiert wird. Der Verein bezweckt insoweit im Wesentlichen keine “Werbung oder Öffentlichkeitsarbeit für Dritte”. Die Abgabepflicht erfordert eine gewisse Nachhaltigkeit der Unternehmenstätigkeit und nicht nur eine “gelegentliche” Vergabe von Aufträgen. Dafür reicht es nicht aus, wenn nur einmal pro Jahr für wenige Stunden selbstständige Künstler gegen Entgelt beauftragt werden. Daran scheitert letztlich auch die Abgabepflicht nach anderen gesetzlichen Regelungen, hier insbesondere Werbung oder Öffentlichkeitsarbeit für das eigene Unternehmen sowie die Durchführung von Veranstaltungen, in denen künstlerische Leistungen aufgeführt werden (für die das Gesetz mehr als drei Veranstaltungen im Kalenderjahr verlangt). (Quelle: BSG).

Teurer Download

Das Amtsgericht Nürnberg hat mit einem deutlichen Urteil klargestellt, wie teuer „kostenloses“ Game-Filesharing enden kann: Eine Anschlussinhaberin wurde wegen zweifachen Angebots des Computerspiels „Disciples: Liberation“ in einer Tauschbörse zu 999,50 € Schadenersatz verurteilt – zuzüglich Abmahnkosten…

Erstes Urteil zu Cannabis Social ClubsWas das VG Würzburg klärt Rechtslage zu Auflagen, Grenzwerten und Ausweiskopien

Mit dem Cannabisgesetz (KCanG) sind in Deutschland die Grundlagen für den gemeinschaftlichen Eigenanbau in Cannabis Social Clubs geschaffen worden.In Bayern setzen die Behörden diese Vorgaben traditionell besonders restriktiv um – teilweise mit Auflagen, die über den…

KI-Urheberrecht 2026: AG München verneint Schutzfähigkeit von KI-Logos – Was Unternehmen jetzt wissen müssen

Das Amtsgericht München hat eine wichtige Entscheidung zur urheberrechtlichen Schutzfähigkeit von durch künstliche Intelligenz erzeugten Logos getroffen. Nach Auffassung des Gerichts fehlt es an einem Urheberrechtsschutz, wenn ein Design überwiegend durch generative KI erstellt wird und…

Musiknutzung in sozialen Netzwerken – Ihre Rechte als Künstler

Als Komponist, Texter oder Musikschaffender besitzen Sie ausschließlich die Rechte an Ihrem Werk. Musikstücke, Texte oder Melodien dürfen nicht ohne Ihre ausdrückliche Genehmigung in sozialen Netzwerken wie Instagram, TikTok, YouTube oder Facebook für gewerbliche Zwecke genutzt…

LG Berlin: 1.000 € Vertragsstrafe reicht nicht aus, um die Wiederholungsgefahr zu beseitigen

Eine Vertragsstrafe von nur 1.000,00 € in einer Unterlassungserklärung ist nach der Rechtsprechung regelmäßig unzureichend, um die erforderliche Abschreckungswirkung zu entfalten und die Wiederholungsgefahr wirksam auszuräumen. Auch das Landgericht Berlin hat mehrfach klargestellt, dass eine zu…

Einstweilige Verfügung in Fotosachen – Schneller Rechtsschutz bei Bildrechtsverletzungen

Die einstweilige Verfügung in Fotosachen ist das zentrale Instrument für Fotografen, Bildagenturen, Unternehmen und Rechteinhaber, um sich schnell und effektiv gegen die unberechtigte Nutzung von Fotos im Internet, in sozialen Netzwerken, Online-Shops oder Printmedien zu wehren….

Wieder einmal- Erfolg der Nimrod Rechtsanwälte

Das Amtsgericht Memmingen (Az. 12 C 121/23) hat entschieden, dass der Inhaber eines Internetanschlusses nicht automatisch für den Download eines Computerspiels haftet, der über eine Tauschbörse erfolgt sein soll. Die Rechteinhaberin des Games hatte Schadensersatz und…

Mise en demeure de Depicta, Robert Fechner de Berlin? Que faire?

Avez-vous reçu une mise en demeure de DEPICTA LEGAL ? Vous avez reçu un e‑mail de DEPICTA LEGAL vous accusant d’avoir utilisé une photographie sans autorisation, violant ainsi les droits d’auteur et la personnalité de l’auteur, et vous…

Abmahnungen durch Depicta GmbH: Was Betroffene wissen sollten

In letzter Zeit häufen sich die Fälle, in denen die Depicta GmbH Urheberrechtsverletzungen wegen der unberechtigten Nutzung von Fotografien im Internet abmahnt. Hinter Depicta steckt RA Robert Fechner, der in der Vergangenheit für Nico Trinkhaus und…

Fotoklau- weiterer Erfolg der Nimrod Rechtsanwälte

Das Landgericht Berlin hat einem französischen Fotografen im Wege einer einstweiligen Verfügung umfassenden Rechtsschutz gegen die unlizenzierte Nutzung seines Fotos durch ein deutsches Medienunternehmen gewährt. Dieses hatte ein urheberrechtlich geschütztes Bild des Fotografen auf seiner öffentlich…